Portefeuille update December 2024

De laatste maand van het jaar 2024 begon met een sterke eerste helft: naweeën van beursenthousiasme sinds Trump de Amerikaanse presidentsverkiezingen won waren duidelijk voelbaar op de Amerikaanse markten. Dit enthousiasme werd nog eens versterkt door de stijgende koers van de Bitcoin, die op 5 december de magische grens van $100.000 USD overschreed.

Europese en Aziatische markten bleven er ondertussen maar twijfelachtig bij zitten. Enerzijds door de dreiging van Amerikaanse importtarieven die in 2025 van kracht zouden kunnen worden en anderzijds door de instabiele politieke situatie die momenteel heerst in Europa. Na het eerdere falen van de Duitse regering, viel op 4 december dan ook de Franse regering, waardoor de 2 grootste economieën en meest invloedrijke landen van de Europese Unie politiek verdeeld en niet bestuurbaar werden.

In de tweede helft van december maakte het Amerikaanse beursenthousiasme rechtsomkeer toen de Federal Reserve (de centrale bank van de VS) met hun driemaandelijks rentebesluit op de proppen kwam. Zoals verwacht liet de Fed de Amerikaanse beleidsrente zakken met 25 basispunten (0,25%) tot een niveau van [4,25 - 4,50%], maar kondigde ook een daling aan in het aantal verwachte renteverlagingen dat de centrale bank zou doorvoeren in 2025; slechts 2 in plaats van 4. Voorzitter Jerome Powell bevestigde dat de Amerikaanse inflatiecijfers minder gunstig zijn dan verwacht en dat de Fed haar inflatiedoelstelling van 2% maar zou halen in 2027 in plaats van in 2026. Dit betekent dat er voor langere tijd een hogere rente dan gebruikelijk zal gelden op de Amerikaanse markten. Hierdoor is het duurder voor Amerikaanse bedrijven om zich te financieren én wordt de beurs relatief minder aantrekkelijk ten opzichte van spaar-en beleggingsproducten, zoals spaarrekeningen of obligaties, die profiteren van een hogere beleidsrente. Na deze aankondiging ondergingen de beurzen dan ook een stevige correctie, die de winst van de eerste maandhelft teniet deed. Er was dan ook geen sprake van een typische “kerst-rally”.

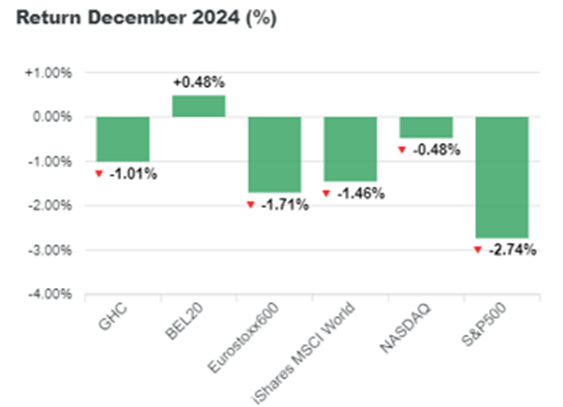

Een woelige beursmaand dus. De MSCI World index daalde met -1,46%, wat wel te verwachten was door de instabiele situatie in Europa (Eurostoxx600 ging -1,71%) en de inflatievooruitzichten in de VS (S&P500 en NASDAQ respectievelijk -2,74% en -0,48%). De BEL20 deed het dan weer beter, met een stijging van +0,48%. Onze eigen portefeuille leed een beperkt verlies van -1,01%.

Stijger: Nokia (+7,73%)

Hoewel velen nog denken aan de gelijknamige gsm’s, is Nokia al lang afgestapt van dit businessmodel. Het focust nu uitsluitend nog op netwerkinfrastructuur, navigatiediensten en de ontwikkeling van nieuwe technologieën. Na enkele lastige jaren met veel winstwaarschuwingen en het verkopen van secties in onder andere Rusland en Frankrijk, komt er de laatste maanden steeds meer positief nieuws naar buiten. Het bedrijf koopt zeer frequent eigen aandelen in en werkt regelmatig samen met andere bedrijven om relevant te blijven op technologische gebieden zoals AI, drones, fibernetwerken en zelfs ruimtevaart. Afgelopen maand steeg het aandeel met +7,73%. Of deze stijging duurzaam en/of verdiend is, zal nog moeten blijken uit de resultaten die Nokia zal neerzetten de komende kwartalen en jaren.

Daler: PulteGroup Inc (-19,29%)

Dit Amerikaans woonbouwbedrijf kreeg het afgelopen maand zwaar te verduren. Hoewel PulteGroup in oktober met sterke cijfers kwam voor het derde kwartaal, werd er na bekendmaking toch een dalende trend in de aandelenprijs ingezet. Meerdere factoren kunnen dit verklaren, zoals hogere kosten voor bouwmaterialen, lagere verkoopprijzen in de vastgoedsector en de blijvende dreiging van de lastig te temperen Amerikaanse inflatie. Het aandeel daalde deze maand met -19,29%. Op 30 januari komt PulteGroup met nieuwe kwartaalcijfers voor het einde van 2024. Het is afwachten welke invloed deze cijfers zullen hebben op haar aandelenkoers.